Kraftiga fall för Nordens CTAs under andra kvartalet

Stockholm (HedgeNordic) – Efter ett mycket starkt andra halvår 2014 fortsatte CTAs, såväl i Norden som globalt, att uppvisa imponerande avkastningssiffror under det första kvartalet 2015. Därefter blev det tvärstopp.

Under det andra kvartalet tappade Nordens CTAs hela den upparbetade uppgången från det första kvartalet och mer därtill. Vid juni månads utgång var nedgången för NHX CTA 0,9 procent på året, detta efter att indexet legat på +6,8 procent efter det första kvartalet.

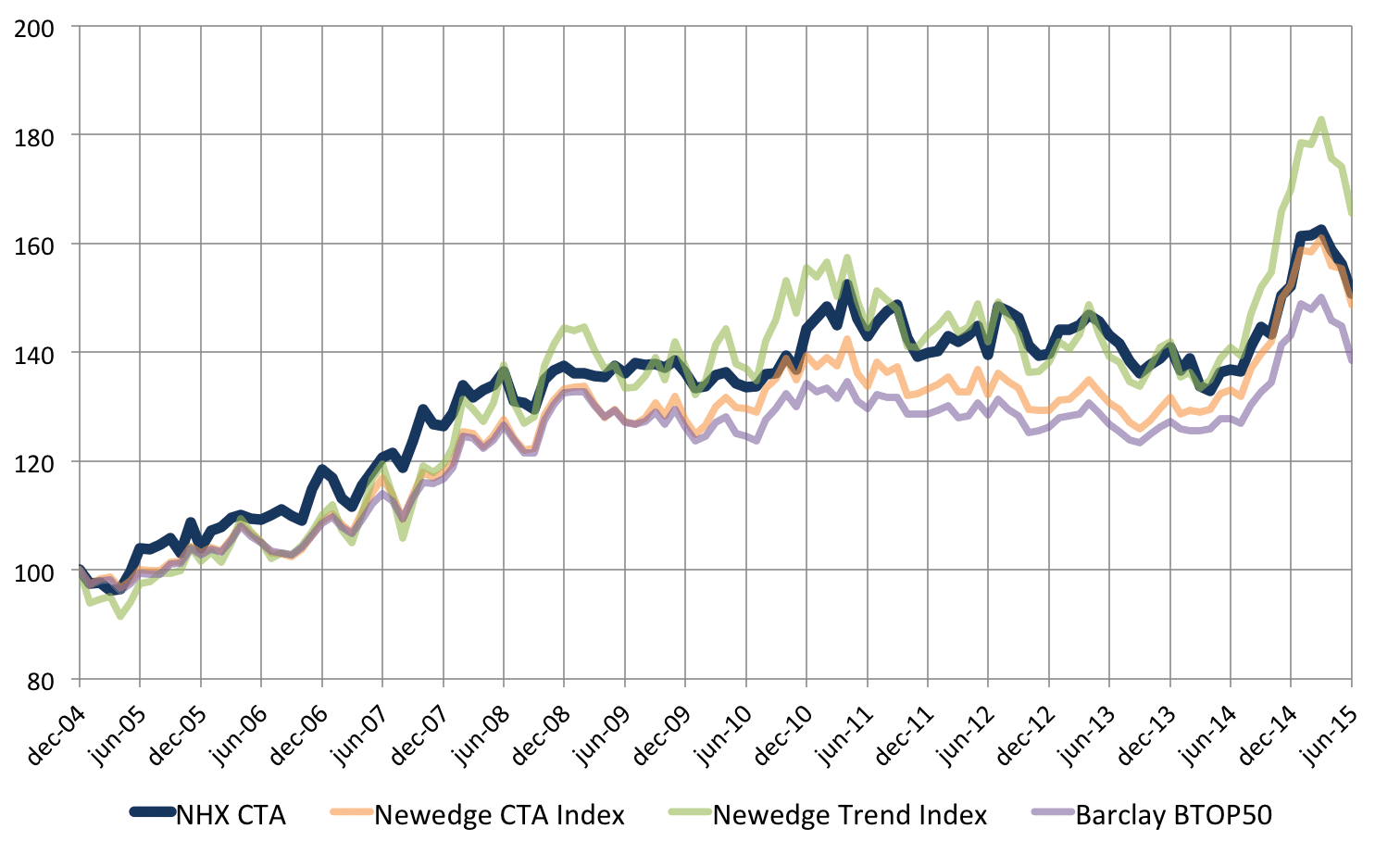

Även globalt visade det sig att det andra kvartalet, och i synnerhet juni månad, bjöd på mycket besvärliga marknadsförhållanden för systematisk terminsförvaltning. Barclay BTOP50 och Newedge CTA index, branschens ledande jämförelseindex, var ned signifikant under perioden. Graf 1 nedan sammanfattar den långsiktiga avkastningen för NHX CTA mot jämförelseindex.

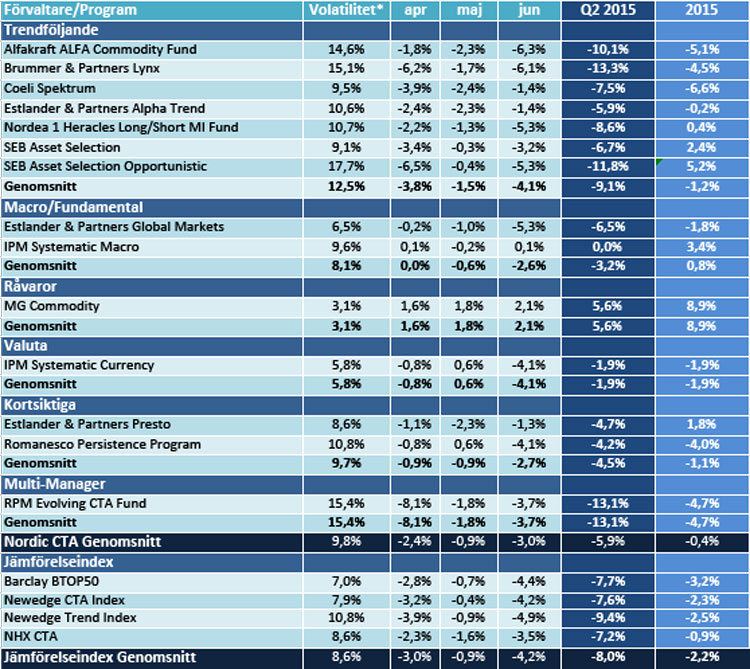

Bland de program som finns registrerade i HedgeNordics CTA-databas var det röda siffror i princip över hela linjen. Undantaget var IPM Systematic Macro som lyckades nå ett svagt plusresultat under perioden samt det råvarufokuserade MG Commodity som var upp 5,6 procent. Bland de större programmen visade Lynx en nedgång på hela 13,3 procent vilket tar förvaltaren till ett minusresultat för året på 4,5 procent. Även SEB Asset Selection fick sig en ordentlig törn men utmärker sig positivt på året med en uppgång på 2,4 procent.

Mer kortsiktiga strategier noterade också nedgångar under kvartalet trots ett uppställ i volatilitet vilket normalt tenderar att gynna denna typ av strategi. Såväl Romanesco Persistence (-4,2 %) som Estlander Presto (-4,7 %) var ned under perioden.

Tabell 1 nedan sammanfattar utvecklingen för Nordens CTAs under det andra kvartalet samt för helåret 2015.

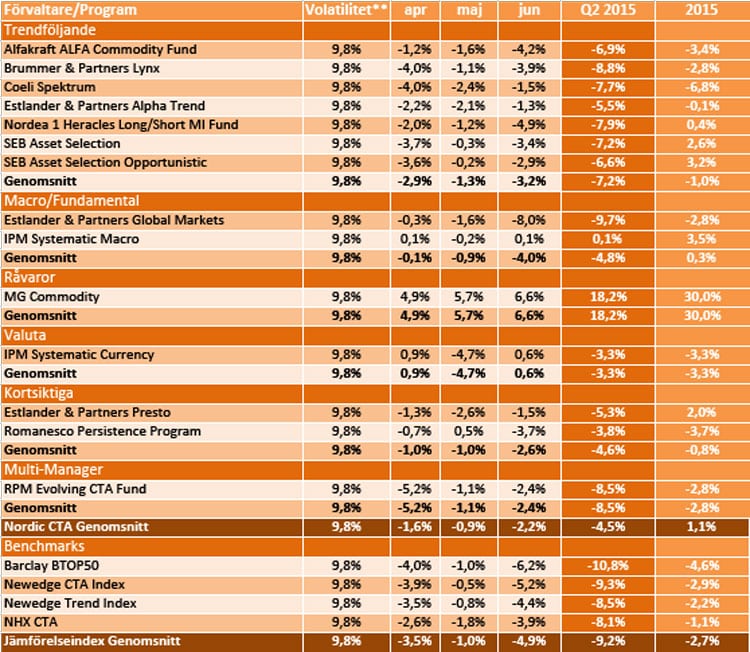

I tabell 2 nedan har samtliga program justerats till samma volatilitet, detta för att göra jämförelsen mindre haltande. Den riskjusterade jämförelsen visar att NHX CTA trots en nedgång under kvartalet och på året likväl har presterat bättre än branschens jämförelseindex. Den starka avkastningen för MG Commodity accentueras också som ett resultat av fondens låga volatilitetsprofil.

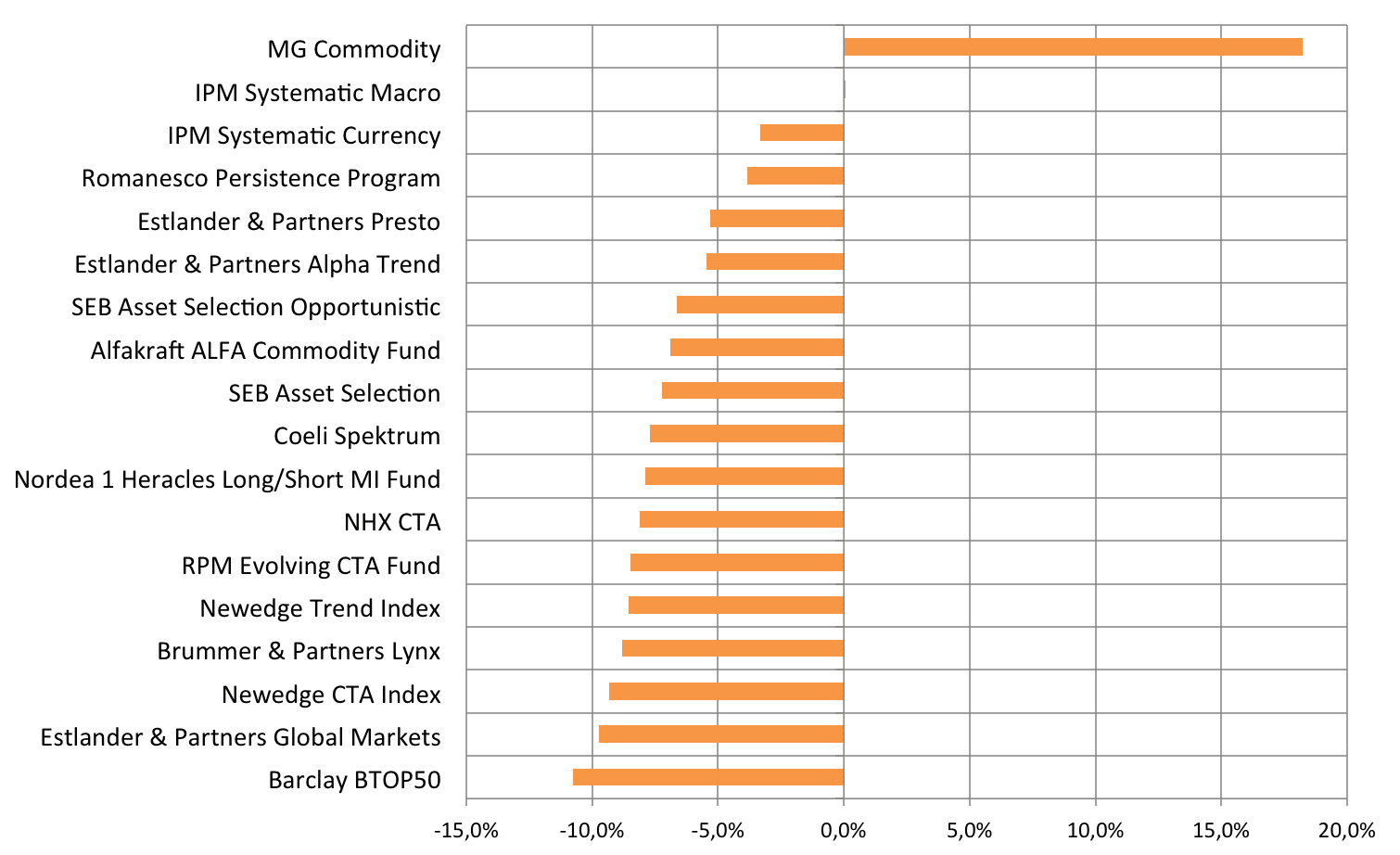

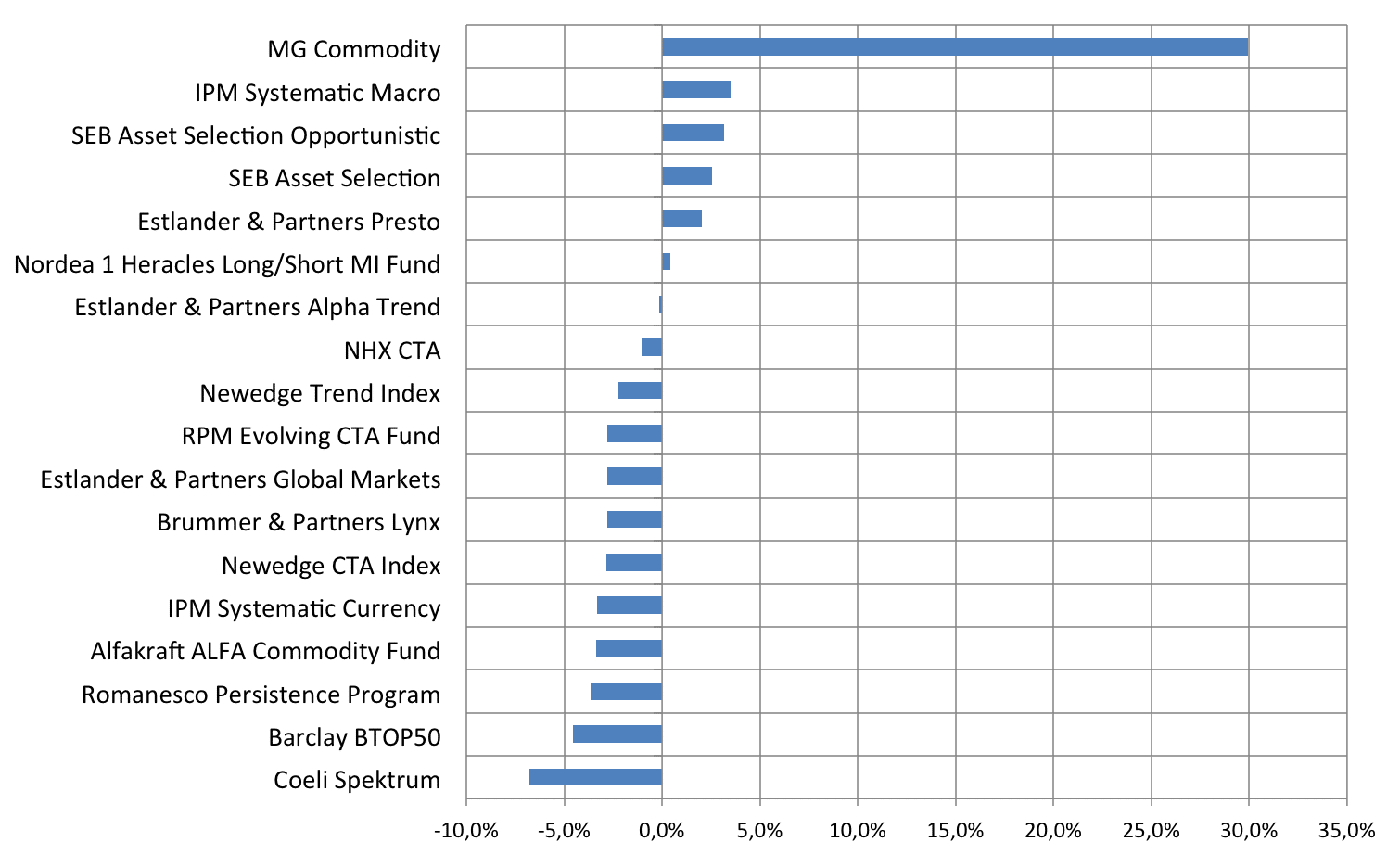

En sammanfattande ranking för kvartal två (återigen justerat till lika risk) finns sammanfattad i graf 2, motsvarande ranking för helåret återfinns i graf 3 nedan.

Bild: (C) isak55—shutterstock.com