Global osäkerhet tyngde nordiska CTAs under tredje kvartalet

Stockholm (HedgeNordic.com) – De nordiska förvaltarna inom kategorin Managed Futures/CTA hade det fortsatt besvärligt under det tredje kvartalet. En ökad osäkerhet avseende ett eventuellt ingripande från västländerna i Syrien, ett tvetydigt besked gällande fortsatta stimulansåtgärder från Federal Reserve samt oro över att en överenskommelse i den amerikanska senaten gällande budgettaket eventuellt inte skulle nås var alla faktorer som ledde till tvära kast på de finansiella marknaderna. Tvära kast är typiskt sett det värsta tänkbara marknadsklimatet för CTAs då man generellt letar efter långa och ihållande trender.

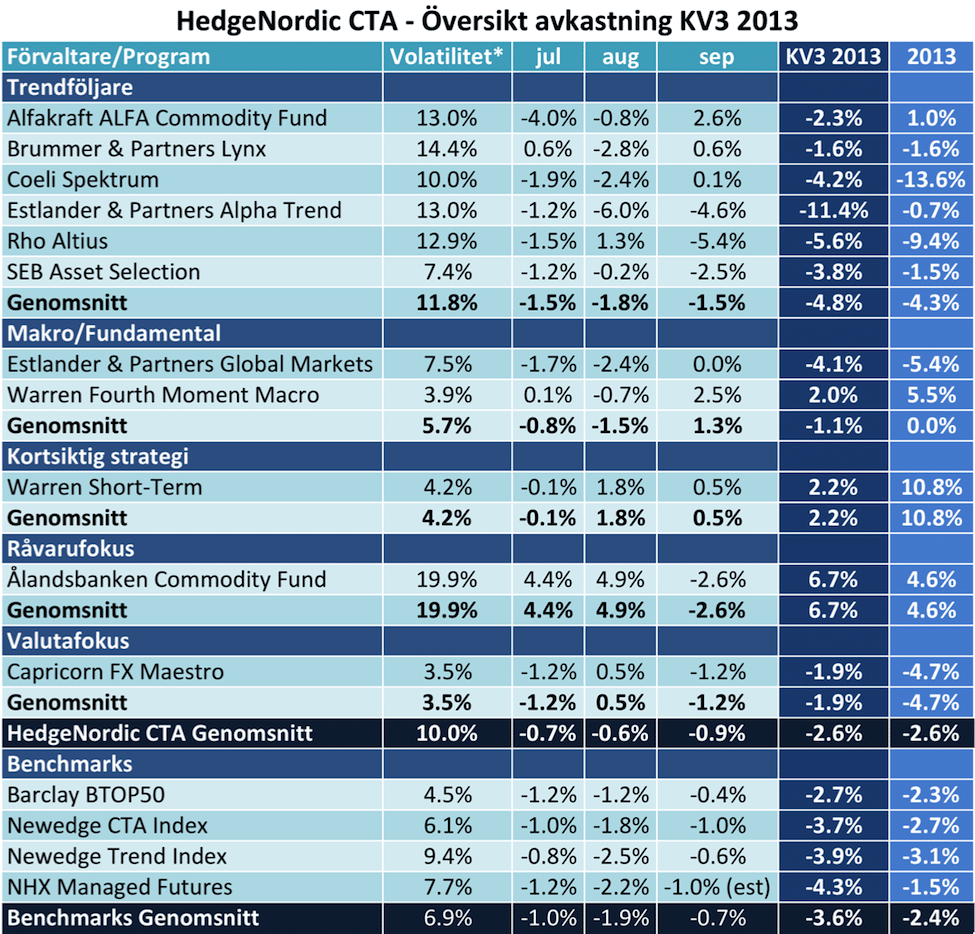

Bland de nordiska förvaltarna var resultaten överlag svaga till mycket svaga under perioden. Bland de mer anmärkningsvärda exemplen kan nämnas Estlander Alpha Trend som var ned hela 11.4%, därmed tappade man hela det försprång man upparbetat mot industrin under året. De stora jättarna Lynx och SEB Asset Selection klarade sig relativt bra men tappade likväl och är båda ned på året vid september månads utgång. De förvaltare som stack ut på uppsidan var Ålandsbanken Commodity Fund (+6.7%), Warren Short-Term (+2.2%) och Warren Fourth Moment Macro (+2.0%).

Nedanstående tabell sammanfattar de nordiska CTA-förvaltarnas avkastning under kvartalet såväl som för helåret. Man kan konstatera att resultaten överlag är nedslående men att avkastningen relativt industrin fortfarande är försvarbar.

Tabell 1. Översikt avkastning Nordiska CTAs under andra kvartalet 2013. Källa: HedgeNordic & BarclayHedge *Volatiliteten beräknad på ett rullande 24-månaders fönster

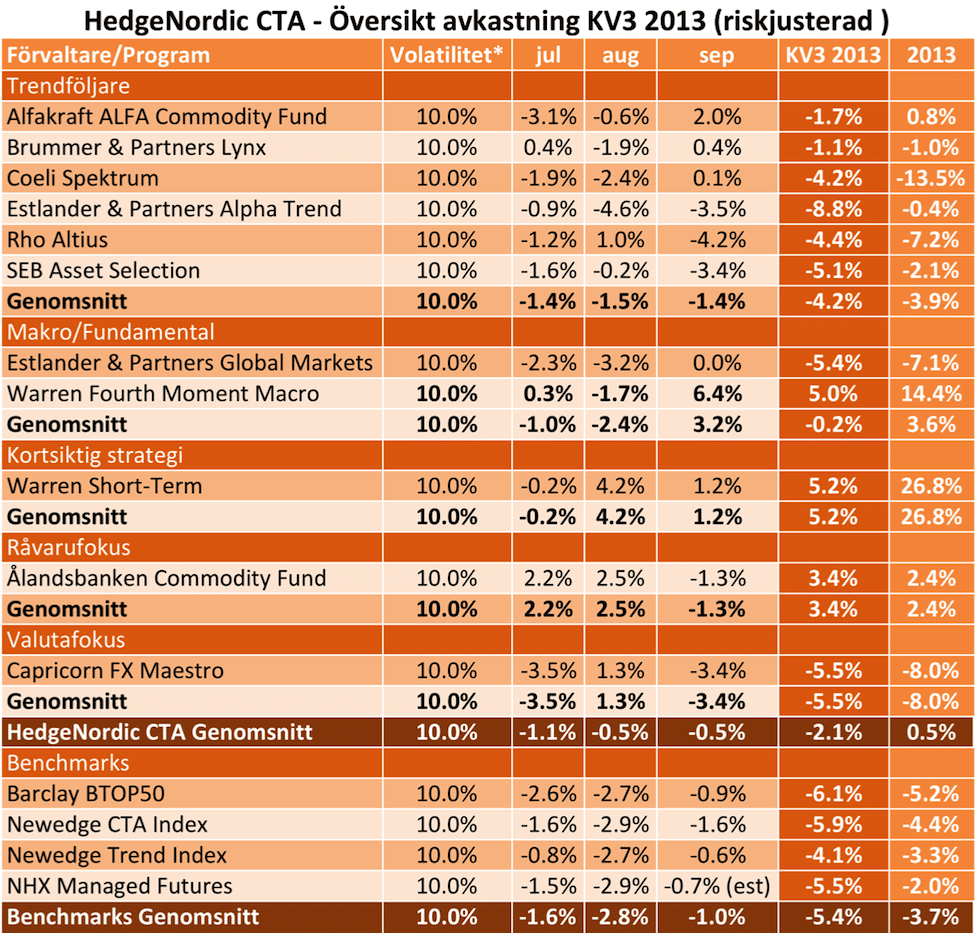

En riskjusterad avkastning (se tabell nedan) gör gällande att de nordiska CTA-förvaltarna var ned i genomsnitt 2.1% under det tredje kvartalet (samtliga program har åsatts en volatilitet på 10.0%). Det är tydligt att spridningen mellan förvaltarnas avkastning fortsätter att vara hög med Warren Short-Term (+26.8%) och Warren Fourth Moment Macro (+14.4%) i överlägsen topp på året och Coeli’s Spektrum fond fast förankrad i botten (-13.5%).

Tabell 2. Risk-justerad översikt av Nordiska CTAs avkastning under det andra kvartalet 2013. Källa: HedgeNordic & BarclayHedge *Samtliga program och jämförelseindex justerade till de Nordiska CTA-förvaltarnas genomsnittliga volatilitet (10%).

Vad ska man då tro om CTA-universumet framöver? Det är tydligt att de för närvarande mycket slagiga marknadsklimatet har gjort det svårt för trendbaserade kvant-modeller. Möjligen står vi inför ett starkt sista kvartal då många av de stora osäkerheter som präglat marknaderna på slutet (t ex förhandlingarna om skuldtaket i USA) nu verkar nått vägs ände. Historiskt har det varit en bra strategi att köpa CTAs i djupa drawdowns, återstår att se om så blir fallet även denna gång…

Bild: (c) Davi Sales Batista – shutterstock.com